梅干しは万能調味料。この伝統食を「漬物」の固定観念から解き放てば、それはジューシーで香り高く、コクも…

※画像はイメージです/PIXTA

動画や音楽、食品や旅行など、さまざまなサービスで「サブスクリプション(月額課金)」を利用している人も多いのではないでしょうか? 私たちの生活にすっかり定着した「サブスク」ですが、その利用料金は月々の小さな出費として意識しにくいものといえます。しかし、その金額を「未来の自分への投資」に変えられたとしたらどうなるのか。今回は、毎月のサブスク代を「新NISA」に投資して運用した場合、10年後にどれだけのリターンが得られるのか、その可能性について、ファイナンシャルプランナーの西川峻矢氏が解説します。

▶「MedicalLIVES」メルマガ会員登録はこちらから

日々の診療に役立つコラム記事や、新着のクリニック開業物件情報・事業承継情報など、定期配信する医療機関向けメールマガジンです。

サブスク代を「未来のための積み立て投資」に回すとどうなる?

まず、20〜30代のビジネスパーソンの皆さんが契約しているサブスクを想定します。音楽、動画、食材デリバリーなどのサービスで、月額3,000〜5,000円程度の費用を支払っている人が多いのではないでしょうか? 月5,000円のサブスク代は年間にして6万円。この6万円を新NISAの「つみたて投資枠」に回して積み立てると、10年後にはどれくらい増えるのか、見ていきましょう。

サブスク代を「つみたてNISA」に回した場合のシミュレーション

それでは、月々5,000円を新NISAのつみたて投資枠に回し、インデックスファンドに投資した場合をシミュレーションしてみましょう。

[シミュレーション条件]

・毎月積立金額:5,000円

・投資期間:10年

・年利回り:5%(インデックス投資の平均的なリターン)

[結果]

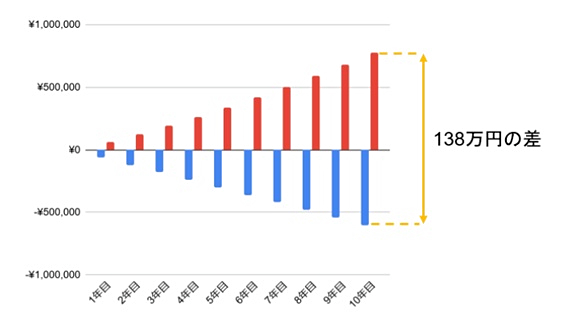

毎月5,000円の積み立てを10年間続けた場合、元本は60万円(5,000円 × 12カ月 × 10年)です。しかし、年5%の複利効果によって、10年後には「78万円」に増えます。この18万円は投資による利益ですが、通常であれば約20%(約3.6万円)の税金が発生します。しかし、新NISAの非課税枠を活用すれば、利益全額をそのまま手元に残せます。

また、見方を変えると、サブスクを利用し続けた場合と、新NISAに積み立てた場合の差額は、10年間で実に「138万円」にもなるのです。

出典:著者作成

複利効果で「10年後の驚きの結果」に

このシミュレーションのポイントは、「複利効果」です。複利とは、得られた利益も再投資して元本に加えることで、次第に元本が大きくなる効果のこと。時間が経つにつれて利益が増える「雪だるま式」の増加が特徴で、投資を早く始めれば始めるほど、この効果を最大限に活用できます。

同じ年利5%であっても、20年、30年と積み立てれば、複利の力によって資産は大きく成長。投資の早期スタートが、将来の資産形成に与えるインパクトは計り知れません。

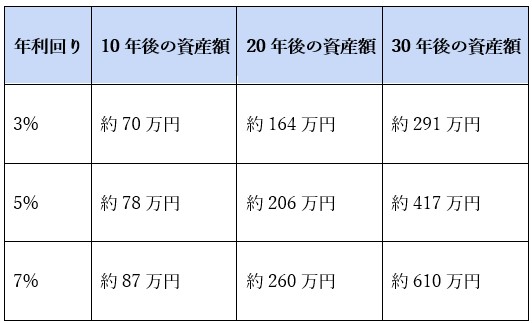

たとえば、毎年6万円(5,000円×12カ月)を投資した場合、年利回り別の結果は次のようになります。

出典:著者作成

上記の図表からもわかるように、年利がわずかに変わるだけで、長期的なリターンに大きな差が生じます。特に30年間運用する場合、年利5%と7%では約193万円もの差が出ます。

[参考]

複利計算は以下の式で表されます:

FV = PV × (1 + r)^n

・FV:将来の資産額

・PV:現在の元本

・r:年利回り(小数で表記)

・n:投資期間

新NISAの仕組みと「つみたて投資枠」の魅力

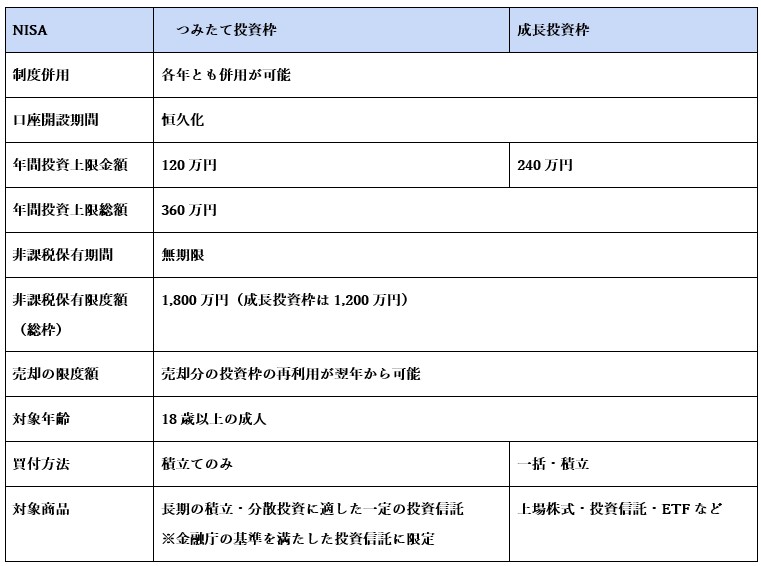

新NISAは2024年からスタートした新しい投資制度で、個人の資産形成を支援するための非課税制度です。2つの枠があり、用途や目的に応じて使い分けることが可能です。

出典:著者作成

なぜ「つみたて投資枠」がおすすめなのか?

長期的な資産形成を目指す場合、リスクが分散された投資信託を非課税で運用できる「つみたて投資枠」が適しています。特に投資初心者にとっては、次の理由から成長投資枠よりも魅力的です。

💡リスクを抑えた運用が可能

インデックスファンドは幅広い市場に分散投資されており、長期運用に適しています。

💡積立方式で少額からスタート

つみたてNISAは毎月100円からでも積み立てできるため、無理なく始められます。

💡手間がかからない

一度設定さえしてしまえば、自動的に積み立てられていくため、自分で購入する手間を省くことができ、初心者でも簡単に管理可能です。

サブスク代を「新NISA」にシフトして未来を切り開こう

毎月のサブスク代を「新NISA」での積み立て投資に変えることで、10年後、20年後、30年後に想像以上の資産を築くことができます。特に、20代・30代の若い世代は複利効果を最大限活用できるため、早めのスタートが将来の資産形成に大きな影響を与えます。

今のサブスク代が未来の豊かな生活を支える原資になるかもしれません。ぜひ一度、毎月の支出を見直し、「新NISA」で将来への投資を始めてみませんか?

- 著者:

西川 峻矢(編集:幻冬舎ゴールドオンライン)

FP Office ファイナンシャルプランナー

大学卒業後、確定拠出年金の記録関連運営管理機関に10年半勤務。金融機関より寄せられる確定拠出年金に関するさまざまな課題の解決に寄与。加えて、iDeCoの普及拡大に向けた日本各地の金融機関への啓蒙活動や、事業主向けの確定拠出年金セミナーの講師も担当。事業者だけではなく、一人でも多くの人の人生のサポートをしたいとの思いからFPに転身。iDeCoやNISAをはじめとした金融商品の保有の仕方について、わかりやすく伝えるすることをミッションとする。

1級ファイナンシャル・プランニング技能士資格を保有。

- 提供:

- © Medical LIVES / シャープファイナンス

記事紹介 more

診療時間の中だけでは伝えきれない、患者さんやご家族へのアプローチの試み。ロコクリニック中目黒では “…

ペットフレンドリーな施設は増えてきたとはいえ「旅行」は、愛犬派にとってハードルが高め。それも都市部で…

2年間の初期研修(臨床研修)を終えたばかりの若手医師が、そのまま美容医療に流れる「直美」が問題視され…

クリニックの事業承継は「親族承継」が一般的でしたが、近年は第三者承継(M&A)が増加しつつあります。…

クリニック開業といえば、開業を志す1人の医師がすべてを担うイメージを抱く人は多いでしょう。しかし医療…

ビリヤニを知っていますか。旅先のごちそう、香り高くどこか特別な「もてなしの味」。 昨年はコンビニに…

料理家・ワタナベマキさんは、酸味と塩気、コクを一度に加える梅干しを、料理の基本調味料「さしすせそ」に…

少子高齢化などを背景に医療ニーズが年々高まる一方、医療業界においては深刻な人材不足が喫緊の課題となっ…