ペットフレンドリーな施設は増えてきたとはいえ「旅行」は、愛犬派にとってハードルが高め。それも都市部で…

画像はイメージです。

開業医が保険を使って「退職金1億円」を準備する方法

開業医の多くは高収入である一方、勤務医や通常の会社員等とは異なり退職金等がないことから、リタイア時の資金については自身で準備する必要があります。そこで今回、牧野FP事務所の牧野寿和CFPが、開業医が保険を使って「退職金1億円」を準備する方法について、年代別に解説します。

高収入の開業医こそ「老後準備」が必須なワケ

厚生労働省「医師・歯科医師・薬剤師統計の概況(2020年)」によると、診療所経営者の平均年齢は60.2歳。60〜69歳が29.5%、70歳以上が21.8%と、開業医の過半数は60歳を越えています。開業医の高齢化の傾向が続いているようです。

筆者は個人経営の開業医から「健康な限り現役で働き続けるつもりだ」と聞いたことがあります。一方、リタイア後は悠々自適なセカンドライフや、今までとは違う分野の起業を企てていて、計画的に年齢を決めクリニックを閉じる開業医もいます。

ただ、多くの開業医に「退職金」はありません。

また、退職後の生活費は、勤務医などで厚生年金などに加入していた期間が長い医師を除き、年金の年間受給額は777,800円です(国民年金保険のみの加入で20歳から40年間保険料を支払った場合:令和4年度の老齢基礎年金受給額)。

とても、今までの生活を維持できる金額ではありません。従って、開業医は自分で、老後の生活のために退職金の準備をすることが大切です。

また、現役中でも、ケガや病気といった予期しない理由で、クリニックを閉鎖する事態が起こりかねません。もしそうなったら、診療ができなく収入が途絶えるなかで、従業員全員の退職手当や借入金の返済といった出費が必要になり、その影響は開業医の家計を脅かしかねません。

このような状況に対応するため、保険商品を利用して、65歳までに退職金1億円を貯め、かつ現役中の万が一の保障を受けられるようにしておくと安心です。

なお、厚生労働省「第23回医療経済実態調査」令和3年11月では、開業医の平均年収は2,729万円とのことです。この値を参考にシミュレーションします。なお、記事のなかでは、具体的な保険会社名や保険商品名、保険料の明示は控えるため、気になった人は保険の窓口やお近くのFP事務所等に相談してみてください。

なぜ、保険商品を利用するのか

保険商品には、預貯金と同様に貯蓄の機能があります。それに加えて、保障の機能もあります。つまり、極端な例ですが、死亡保険に契約した翌日に、被保険者(保険の対象者)が亡くなったら、契約した保険金が遺族などに支給されます。

保険商品を利用する理由は、この貯蓄と保障の両方の機能で、開業中の万が一に備え、また退職金を確保するためです。

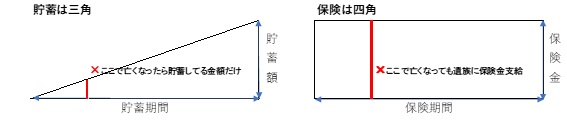

貯蓄は三角、保険は四角のイメージ(筆者作成)

なお、単に金融商品を運用して資産を増やすなら、株式や投資信託で運用したほうが収益は上がりやすいでしょう。なぜなら、少なくとも保険の保障機能にかかる費用も投資にまわせるからです。

「返済率」から利用する保険商品を決める

数ある保険商品のなかから、目的に合った保険を探すのは至難の業です。そこで、保険商品ごとの返戻率に注目します。

返戻率とは、支払った保険料総額に対して、受取る保険金や解約返戻金の割合のことです。たとえば、100万円保険料を支払って110万円の解約返戻金を受取れば、返戻率は110%です。

その「返戻率」が比較的高いといわれているのは、「終身保険」と「個人年金保険」です。そこで、「終身保険」と「個人年金保険」から保険商品を探すことにします。

「終身保険」で保険商品を選ぶ条件

「終身保険」は、保障が生きている間続く死亡保険です。解約すれば保障は終わりますが、契約時に決まっている利率(返戻率)で、解約返戻金を受取ることができる保険商品です。

<「終身保険」を選ぶ条件>

・65歳ころに解約返戻金の返戻率が一番高額になる

・「日本円建て」、「外国の通貨建て」にはこだわらない(ただし、為替変動や地政学的なリスクを考慮する)

・変額保険(※)は、運用実績が把握できファンド構成比の見直しが容易

※変額保険とは、「特別勘定(国内や海外の株式や債券等により運用されるファンド)」により資産運用を行い、その運用実績によって保険金や返戻率なども変動する保険

・「外貨建て変額終身保険」といった、複雑で保障内容を契約者が理解できない商品には加入しない

変額終身保険の場合の死亡保険金は、特別勘定の運用実績に関わらず定額で、さらに実績が上がっていれば、その分上乗せされて支給されます。しかし、解約返戻金は定額の定めはなく、すべて運用実績次第の保険会社が多いです。従って、変額終身保険の場合は定期的に、特別勘定部分(運用ファンドの構成比率)の見直しが必要になります。

「個人年金保険」で保険商品を選ぶ条件

「個人年金保険」は、一定の期間積立て、契約時に定めた年齢から年金を受取ります。受取る期間は、一定の期間や生涯とさまざまです。また、商品によっては積立期間終了後に、5年程度据置いたほうが、年金総受給額が多くなります。

従って、返戻率から、60歳まで積立て、5年間据置いて65歳から10年間の確定年金で200万~300万円受取り、総額が2,000~3,000万円になるような保険商品を選ぶことにします。

年代別…利用する保険商品

基本的には同じような保険商品を利用します。しかし、保険の加入期間は違いますので、加入する年齢ごとで、保険会社や保険商品も変わります。

(1)変額終身保険

「日本円建て」で運用/外貨建ては利用しない

(2)米国ドル建て終身保険「外貨建て」終身保険で運用/変額保険は利用しない

(3)個人年金保険

変額、外貨建ての商品は利用しない

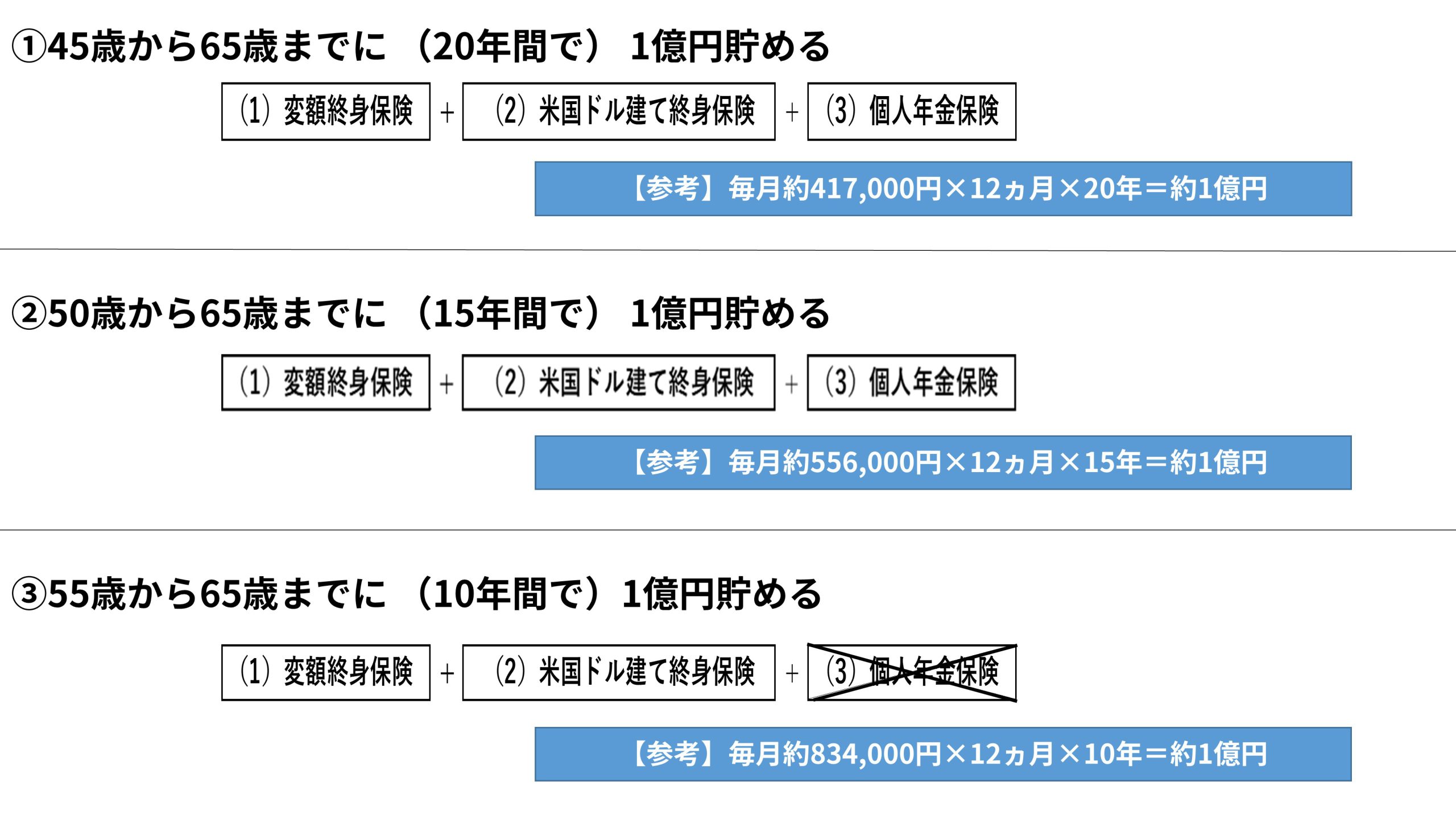

①45歳から65歳までに1億円貯める

(1)(2)の解約返戻金と(3)の年金総受取額で1億円になるように、保険商品を受取る金額で3等分します。参考までに、45歳から20年間、毎月約41万7,000円ずつ貯めていけば1億円貯蓄できます。

②50歳から65歳までに1億円貯める

基本的には、「①の45歳から」と同じように(1)から(3)の保険商品を運用していけば1億円の退職金を手にすることは可能です。ただし、契約する保険会社、保険商品名は変わるでしょう。参考までに、毎月55万6,000円ずつ15年間貯めると1億円になります。

③55歳から65歳までに1億円貯める

55歳からの運用では、(1)と(2)の2つの分野の商品を利用します。(3)の個人年金保険は、運用期間が短すぎるので利用しません。

10年という短期間で収益を上げるために、また毎月の保険料の支出額も高額になりますので、家計の収支も考慮しながら、また専門家に相談しながら、保険商品を決めていくことが大切です。参考までに、10年で1億円を貯めるには、毎月83万4,000円近く必要です。

たとえば、(1)の変額保険では、保険商品の一部に、ハイリスクな外国株式のファンドを組入いれる、(2)でも、保険商品の一部に、リスキーな国の通貨建ての保険を入れるなどして、目標の達成を目指します。または、貯蓄目標額を下げたり、貯蓄の達成時期を遅らせたりすることも検討します。

貯蓄とは使うお金の先送りの手続きすること

これまで業務が忙しくて、貯蓄が不十分だった方にとっては、抜本的な家計支出の見直しが必要になるかもしれません。老後の資金は、収入が得られるうちに準備しておくことが鉄則です。

単に貯めるのではなく、貯まっていく金額を確認しながら、使い方を考える。つまり、出費を先送りして、セカンドライフで使うと考えれば、気分も違ってくるでしょう。

「豊かな老後」を過ごす準備は早めのスタートが大切です。

- 著者:

株式会社幻冬舎ゴールドオンライン

- 提供:

- © Medical LIVES / シャープファイナンス

記事紹介 more

2年間の初期研修(臨床研修)を終えたばかりの若手医師が、そのまま美容医療に流れる「直美」が問題視され…

クリニックの事業承継は「親族承継」が一般的でしたが、近年は第三者承継(M&A)が増加しつつあります。…

クリニック開業といえば、開業を志す1人の医師がすべてを担うイメージを抱く人は多いでしょう。しかし医療…

ビリヤニを知っていますか。旅先のごちそう、香り高くどこか特別な「もてなしの味」。 昨年はコンビニに…

料理家・ワタナベマキさんは、酸味と塩気、コクを一度に加える梅干しを、料理の基本調味料「さしすせそ」に…

少子高齢化などを背景に医療ニーズが年々高まる一方、医療業界においては深刻な人材不足が喫緊の課題となっ…

勤務医のなかには、自身の属性を活用して不動産投資を行っている人が少なくありません。しかし、これは開業…

開業を検討される先生方には「新規開業」または「承継開業(M&A)」という二つの選択肢があります。かつ…