クリニック開業といえば、開業を志す1人の医師がすべてを担うイメージを抱く人は多いでしょう。しかし医療…

画像はイメージです。

クリニックの「存続」のさせ方

クリニックの院長が急逝または病に倒れて動けなくなった場合、考えなければならないのがそのクリニックの「存続」のさせ方です。もしも親族内に後継者がいない場合、影響は身内だけでなく、患者様や地域医療にまでおよぶ可能性もあります。しかし、「親族内に後継者がいなくてもクリニックは存続できる」と、税理士の岡野雄志氏はいいます。

今回は、第三者に権利を譲渡した場合の課税や節税方法について、岡野氏が解説します。

お電話でのお問合せ先:0120-18-3162シャープファイナンス プラットフォーム事業推進室

受付時間 : 月曜~金曜日 10:00~17:00 《ただし、祝日など弊社休業日を除く》

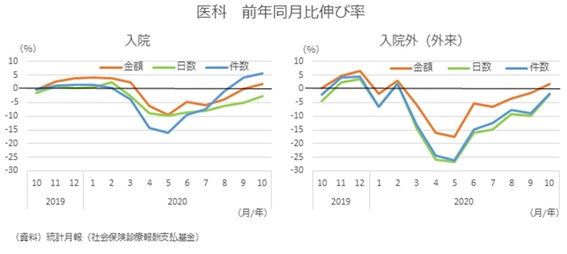

コロナ禍で一層注目が集まる「第三者事業承継」

2020年から世界的に流行している新型コロナウイルス感染症(COVID-19)は、日本の医療業界にも大きな影響をおよぼしました。2020年3月11日、世界保健機関(WHO)が「新型コロナウイルスをパンデミックとみなす」と表明し、国内でも病床使用率急増により医療がひっ迫する一方、外来診療中心の診療所は来院数や診療報酬が大幅に低下しました。

少子化による医療業界の後継者不足は以前から問題視されてきましたが、コロナ禍でより深刻化しました。日本医師会の医業承継実態調査「日医総研ワーキングペーパー」によれば、閉院を考える無床診療所が約50%、有床診療所が約40%にも及びます。

そのようななか、注目されているのが「第三者事業承継」です。同調査でも、承継プランの選択肢とする割合は38.2%ありました。

新型コロナの流行にともない、ワクチン接種の普及、オンライン診療の規制緩和や外来感染対策向上加算の新設などが行われた結果、診療所の来院数は増加。診療報酬も回復してきました。健康保険組合連合会「令和3年度 健保組合医療費の動向に関する調査」によると、医療費総額は4兆8,132億円で対前年度比9.1%増、入院外医療費も13.2%増加しています。

医院経営の安定化に伴い、今後ますます第三者承継への関心は高まるでしょう。

クリニックも相続財産…具体的な相続税の「対象」は?

クリニックの院長が急逝された場合、遺されたご家族には相続が発生します。民法には、「配偶者(夫や妻)が存命であれば常に法定相続人となり、相続人の第1順位は院長の直系卑属(子、子が死亡している場合は孫)、第2順位は院長の直系尊属(父母や祖父母など)、第3順位は院長の兄弟姉妹となる」ことが定められています。

クリニックも相続財産に含まれますから、相続財産評価額によっては相続人が相続税の申告・納税を行う必要が出てきます。しかし、そのクリニックが個人経営なのか、医療法人なのかで、相続税の課税対象となる財産も異なります。

1.個人経営の場合…クリニックの土地、建物、医療機器などすべて

第三者に土地や建物を売却し、譲渡することによって売却益が出た場合は、譲渡所得による所得税が発生します。土地や建物は売却せずに賃貸することで、相続人の収入になり、相続税対策につながる場合もあります。

2.医療法人の場合

・持分の定めが「ある」…出資持分

2007年3月31日以前に設立された出資持分の定めのある医療法人が対象です。相続人が受け取った院長の出資持分が、相続税の課税対象となります。財産評価は、その法人の純資産価額を基準とする方法と、同種同規模の法人の数値を基準にする方法、またはこれらを併用して計算する方法があります。

・持分の定めが「ない」…基金に拠出した金額(※基金拠出型法人の場合)

2007年4月の医療法改正により、2007年4月以降に申請された医療法人は出資持分なしに限られることになりました。経営の好不調に関係なく、基金の拠出金のみが相続税の課税対象となるため、相続人への税負担軽減が期待できます。基金拠出型法人ではない医療法人の場合は、相続の対象となる持分そのものがないので、課税の対象にはなりません。

なお、平成29年度税制改正により、「持分の定めのある医療法人」から「持分の定めのない医療法人」への移行がしやすくなりました。

「持分の定めのある医療法人」から「持分の定めのない医療法人」に移行するということは、いわば出資者全員がその出資持分を放棄することで、放棄した財産には贈与税や相続税は課せられないはずです。ただし、従来の税制ではこの移行のための要件が厳しく、医療法人へ贈与税が課されてしまうケースがありました。

平成29年度改正によって要件が緩和されたことで、出資に係る贈与税や将来の相続税負担に対する出資者の不安が軽減されたことになります。また、出資者による退社や相続発生により医療法人から巨額の資金が外部に流出してしまう心配もなくなり、医業承継への効果が期待されています。

院長自身がしておくべき「生前対策」

第三者事業承継には、それなりの期間がかかります。一般的に、後継者を見つけるまでに3ヵ月~1年、さらに承継が完了するまでに3ヵ月~2年を要するといわれています。

院長がクリニックを今後も存続させたいと思っていても、なにも対策をしていなければ、相続発生後、相続人が土地や建物を医業の承継者以外へ売却し、現金化してしまうかもしれません。あるいは、その遺産分割に関して、相続人同士が揉めてしまう可能性もあります。

親族に後継者がなく、第三者承継を選択するのであれば、院長が元気なうちに早めの準備をするに越したことはありません。

万が一のことがあった場合に備え、院長は「遺言書」を作成しておくといいでしょう。

法的に有効な一般の遺言書は、「自筆証書遺言」、「公正証書遺言」、「秘密証書遺言」の3種類があります。このうち、公正証書遺言は法律の専門家である公証人が遺言者の遺言内容を口述筆記するもので、公証人を病床に呼んで行うことも可能です。

いずれにせよ、第三者事業承継を検討するのであれば、早めに顧問弁護士や税理士などに相談することをおすすめします。

- 著者:

岡野 雄志

【岡野相続税理士法人】代表社員

昭和46年千葉県成田市生まれ。早稲田大学商学部卒業。相続税専門の税理士。

2005年に神奈川県横浜市の新横浜駅近に事務所を開設、2022年に法人化し、東京駅近くにも支店事務所を開設。全国各地の相続案件を累計3,000件以上手がけてきました。特に土地の評価を得意とし、相続税還付の実績は業界でもトップクラス。

相続税に関する書籍の執筆にも力を入れているほか、各種メディアからの取材実績も多数。

岡野相続税理士法人(https://www.souzoku-zei.jp/)

- 提供:

- © Medical LIVES / シャープファイナンス

記事紹介 more

ビリヤニを知っていますか。旅先のごちそう、香り高くどこか特別な「もてなしの味」。 昨年はコンビニに…

料理家・ワタナベマキさんは、酸味と塩気、コクを一度に加える梅干しを、料理の基本調味料「さしすせそ」に…

少子高齢化などを背景に医療ニーズが年々高まる一方、医療業界においては深刻な人材不足が喫緊の課題となっ…

勤務医のなかには、自身の属性を活用して不動産投資を行っている人が少なくありません。しかし、これは開業…

開業を検討される先生方には「新規開業」または「承継開業(M&A)」という二つの選択肢があります。かつ…

「ジャパニーズウイスキー」として国際的な評価が高まり続ける国産ウイスキー。しかし生産国・日本に住む私…

日々の診療やスタッフとのやりとりの中で、ちょっとした雑談がきっかけで、患者さんとの信頼関係が深まった…

医師としてのキャリアプランを考えるうえで、「いずれは開業したい」という考えの人も少なくないでしょう。…

お電話でのお問合せ先:0120-18-3162シャープファイナンス プラットフォーム事業推進室

受付時間 : 月曜~金曜日 10:00~17:00 《ただし、祝日など弊社休業日を除く》