ペットフレンドリーな施設は増えてきたとはいえ「旅行」は、愛犬派にとってハードルが高め。それも都市部で…

※画像はイメージです/PIXTA

「改正電子帳簿保存法」をご存じでしょうか。もともと1998年に施行された「電子帳簿保存法」が2022年・2023年に大幅に改正されたことで、2024年1月から「電子取引」は「データでの保存」が義務となりました。今回は、税理士法人メディア・エス社員税理士の田中康雄氏が、「改正電子帳簿保存法」の改正された箇所と具体的な対処法を解説します。

「電子帳簿保存法」とは?

税務に関する最近の法律としては「インボイス制度」が挙げられますが、この開始に続き、2024年1月からは「改正電子帳簿保存法(いわゆる電帳法)」への対応が求められています。残念ながらどの事業者もこれを無視するわけにはいかず、事務処理の手間がさらに増えることになりそうです。

電帳法は、経理のデジタル化を目的としていますが、デジタル化などと聞くと思わず拒否反応を示してしまう事業者も多いのではないでしょうか。

国税庁が公表しているパンフレットによれば、導入そのものはそれほど難しくはないと強調されていますが、そもそもこの電子帳簿保存法に対して、我々はなにをすればいいのでしょうか。

まずは電帳法の概要を確認したうえで、その対応策についてみていきます。

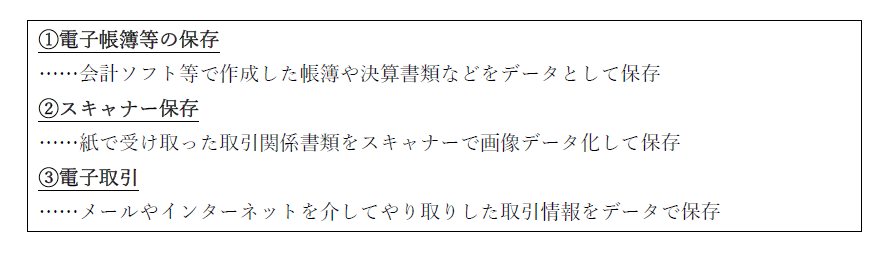

電帳法とはそもそも、税務関連の書類をデータで保存することができるように制定された法律のことをいいます。この制度は、①電子帳簿や電子書類の保存、②スキャナー保存、③電子取引の3つに区分されますが、今回すべての事業者に対して義務づけられたのは、③電子取引のみです。

念のため、これら3つの内容を簡単に確認しておきます。

①と②に関しては、高度な保存要件が求められているため、本格的にペーパーレス化に取り組もうとしている事業者向けということになります。あくまでも①や②を採用するかどうかは事業者の意志に委ねられています。

一方、③に関しては、強制的な措置になります。ここで具体的に確認しておきます。

従来、契約書や領収書、見積書、請求書などの取引関連の書類は、紙による保存が必須でした。しかし、今後はこれらのうちPDFなどの電子データでやり取りをしたものについては、データのまま保存しておくことが義務化されます。

とはいえ、これまでのように電子データをプリントアウトしてファイリングすることまでもが禁止されるというわけではありません。しかし、税務上での保存対象はあくまでも電子データということになるため、必ず電子データを残しておかなければなりません。

なお、紙で受け取ったものについてはこれまでと同様に紙で保存し、わざわざPDF化する必要はありません。

電帳法に従った「電子データ」の具体的な保存方法

ドクターの場合、契約書や見積書、領収書等を電子で交付することは現状あまり考えられないでしょう。そこで、ここでは経費関連で電子データを受け取る場合の取扱いに絞って確認していくことにします。

電帳法では、電子取引データの保存に関し、①可視性の確保と②真実性の確保という2つの要件を設けています。わかりにくい表現ですが、次のようなイメージです。

①可視性の確保

取引先からのメールなどに添付されたPDFの請求書や、AmazonなどのECサイトを利用した際に、ネット上でダウンロードして発行される領収書等は、ここでいう電子取引データに該当します。

電帳法に従うならば、これらの電子取引データは、これ専用の新しいフォルダをデスクトップや社内の共有フォルダなどに作り、そこに格納していくというのが一般的な流れになるでしょう。

このとき、フォルダ内のPDFには検索機能が求められます。国税庁のHPでいくつかその方法が紹介されていますが、手間もコストもかけない方法の1つとして、PDFのファイル名を「日付・金額・取引先」(例:「20240325_33000_㈱××」)などの順に一定の規則性をもって名付けしておけば、検索機能が付加され、可視性も確保されたことになります。

②真実性の確保

もう1つの要件は、受け取ったPDFに対し改ざん防止策を講じることです。ネット上では、訂正や削除の履歴を残すため、「タイムスタンプ」というあまり聞き慣れないアイテムが紹介されています。しかし、これにはコストがかかりますし、今回の電帳法によって義務化された電子取引への対応のためだけに導入するほどのものではありません。

そこで、対応策としては、国税庁のHPに掲載されているWord形式の「事務処理規程」のフォームをオリジナルにアレンジし、これをいつでも提示できる状態にしておけばそれで十分です。

この規程を作れば、その流れで受け取ったPDFに加工しないことを宣誓したことになるため、これで真実性が確保されます。

準備が間に合わない場合は“いったん紙で保存”が可能

<例外>1.売上が5,000万円以下の事業者…「可視性の確保」の要件が緩和

上記①②は原則ですが、2年度前の売上が5,000万円以下の小規模事業者に対しては、可視性の確保の要件が緩和されます。

税務調査で書類の提示を求められた際に、メールなどの履歴から電子取引データを抽出できるのであれば、あえて電子データを入れるためのフォルダを作成しそこで管理する必要はありません。

<例外>2.準備が間に合わない場合…“いったん紙で保存”が可能

人手不足や資金繰りなどを理由に、システムの整備が間に合わない場合は、メールなどで受け取った取引先からの電子取引データをひとまずプリントアウトして紙で保存しておくことを認める救済措置が設けられています。

ただ注意すべきは、これに可視性や真実性の確保を備える必要がなくても、1.と同じように、受け取った電子取引データをいつでも抽出できる状況にしておかなければならない点です。

結局、電子取引データを受け取った場合には、紙の保存だけでは足りません。また、一定期間でデータが消滅してしまう設定になっているような場合には、対応が必須ですので、注意が必要です。

電子データを“紙だけ”で保存すると「青色申告」が取り消される

では、電帳法に沿って電子取引データを保存することなく、紙だけで保存を続けていた場合、どのような罰則があるのでしょうか。

これについては原則、保存すべき帳簿書類等が本来の方法で保存されていないということになりますから、確定申告時における「青色申告」の承認取消し対象となります。

しかし、「電子取引データをプリントアウトして紙だけで保存していた」という事実をもってすぐに青色申告の承認が取り消されることはありません。

これまでの事務処理の流れを急に変えることはなかなか難しく、国側もすべての事業者が揃ってこれに対応できていると思ってはいないでしょう。少しずつでも電帳法に対応している姿勢だけでも見せておくことも必要かもしれません。

- 著者:

田中 康雄

【税理士法人メディア・エス】税理士

法人税、消費税を専門とし、上場企業から中小企業まで税務業務を担当。資産税関連も含め、税務専門誌に多数執筆。(編集:株式会社幻冬舎ゴールドオンライン)

記事紹介 more

2年間の初期研修(臨床研修)を終えたばかりの若手医師が、そのまま美容医療に流れる「直美」が問題視され…

クリニックの事業承継は「親族承継」が一般的でしたが、近年は第三者承継(M&A)が増加しつつあります。…

クリニック開業といえば、開業を志す1人の医師がすべてを担うイメージを抱く人は多いでしょう。しかし医療…

ビリヤニを知っていますか。旅先のごちそう、香り高くどこか特別な「もてなしの味」。 昨年はコンビニに…

料理家・ワタナベマキさんは、酸味と塩気、コクを一度に加える梅干しを、料理の基本調味料「さしすせそ」に…

少子高齢化などを背景に医療ニーズが年々高まる一方、医療業界においては深刻な人材不足が喫緊の課題となっ…

勤務医のなかには、自身の属性を活用して不動産投資を行っている人が少なくありません。しかし、これは開業…

開業を検討される先生方には「新規開業」または「承継開業(M&A)」という二つの選択肢があります。かつ…