クリニックの事業承継は「親族承継」が一般的でしたが、近年は第三者承継(M&A)が増加しつつあります。…

※画像はイメージです/PIXTA

生前贈与について、年110万円の範囲内であれば税金がかからないということは、広く知られています。しかし、非課税枠を使った贈与に固執すると、かえって損をしてしまう人もいると、多賀谷会計事務所の現役税理士・CFPの宮路幸人氏はいいます。その理由について、シミュレーションを交えて詳しくみていきましょう。

「相続税」と「贈与税」の違い

「相続税」とは、被相続人(亡くなった人)から財産を受け継いだとき、相続人(受け継いだ側)にかかる税金のことを指します。

相続や遺贈などにより、亡くなった人から受け継いだ財産がある場合、その価額の合計額が「基礎控除」を超えると相続税の課税対象となります。“基礎控除を超える場合に”、というのがポイントです。

この基礎控除は、「3,000万円+600万円×法定相続人の数」という計算式で求められます。

仮に、法定相続人が子1人だけの場合は「3,000万円+600万円×1人」となりますから、相続財産の相続税評価額が3,600万円までであれば相続税がかかりません。

一方、「贈与税」とは個人から個人へ財産を譲り渡した際、財産をもらった側にかかる税金のことを指します。

1月1日~12月31日までの1年間にもらった財産の合計額から、「基礎控除額」の110万円を差し引いた残額に対して贈与税がかかります。つまり、贈与された額が年間110万円以内であれば贈与税はかかりません。

仮に贈与税が存在しなければ、相続税の税負担を回避する目的で、亡くなる前までに相続税がかからないように贈与を行うことができますが、贈与税があることでこうした「租税回避行為」を防ぐことができます。よって、贈与税は相続税の補完税ともいわれることもあります。このほか、租税回避行為を防ぐために「生前贈与加算」の規定が設けられています。

【シミュレーション】贈与した場合・しなかった場合…税負担はどれだけ違う?

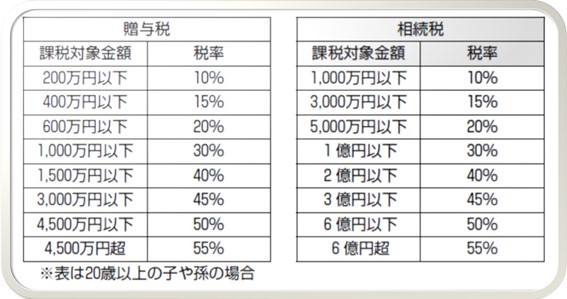

[図表1]贈与税と相続税それぞれの課税対象金額と税率 ※表は20歳以上の子や孫の場合

相続税と贈与税は「累進課税」となっており、財産が多くなるほど税率が高くなります。[図表1]をみると、贈与税のほうがかかる金額に対して税率が高くなっているのがわかりますね。これだけ見ると、相続税のほうが有利に見えます。

では、仮に財産が1億円あり、相続人が子ども1人の場合、生前贈与を行った場合と行わない場合で、相続税と贈与税はそれぞれどのように変化するのでしょうか。実際に試算してみましょう。

基礎控除は先述したとおり、3,000万円+600万円×1人=3,600万円となります。

①生前贈与しなかった場合にかかる相続税

1億円-基礎控除3,600万円=6,400万円

6,400万円×30%-700万円(※)=1,220万円

※相続額に応じた控除額

のこされた子どもが支払う相続税は、1,220万円になります。

一方、生前贈与は行われていないため、かかる贈与税は0円です。

②被相続人が110万円ずつ10年間の「生前贈与」を行い、最終的な相続財産が8,900万円となった場合

8,900万円-基礎控除3,600万円=5,300万円

5,300万円×30%-700万円(※)=890万円

※相続額に応じた控除額

110万円ずつ10年贈与した場合、のこされた子どもが支払う相続税は890万円です。①の場合に比べ、1,220万円-890万円=330万円少なくなります。

一方、生前贈与は110万円の基礎控除額内で行われていますから、かかる贈与税は0円です。

③被相続人が500万円ずつ10年間の「生前贈与」を行い、最終的な相続財産が5,000万円となった場合

5,000万円-基礎控除3,600万円=1,400万円

1,400万円×15%-50万円(※)=160万円

※相続額に応じた控除額

500万円ずつ10年贈与した場合、のこされた子どもが支払う相続税は160万円です。

500万円-基礎控除110万円=390万円

390万円×15%-10万円=48万5,000円

一方、贈与税は上記のように計算され、1年あたり48万5,000円となります。48万5,000円×10年間で、のこされた子どもが支払う贈与税は485万円です。

のこされた子どもが支払う最終的な額は、相続税160万円+贈与税485万円=645万円。①と比較すると1,220万円-645万円=575万円、②の場合と比較しても890万円-645万円=245万円と、③の方法がもっともお得であることがわかりました。

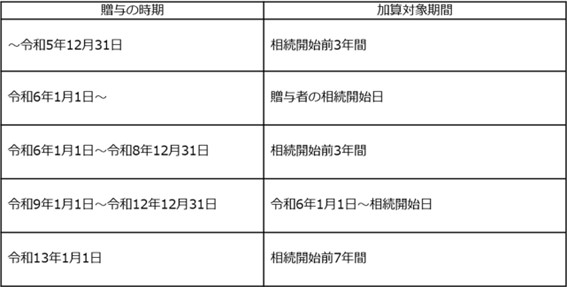

要注意!2024年から生前贈与の加算期間が「3年→7年」に

ただし注意していただきたいのは、上記の試算は比較しやすくするため、「生前贈与加算」を考慮していないということです。

日本は相続税に対する負担が大きいため、資産を持っている富裕層はこのように暦年贈与をうまく利用し節税していたのですが、“富裕層優遇”などの批判が強くありました。

このため諸外国の制度などを参考に今年(2024年)から、生前贈与加算は従来の3年から7年へ段階的に延長されることになりました。

このため、いまみてきたこの節税策はかなり制限がかけられることとなりました。もっとも、計画的に早めの相続税対策ができれば、節税効果は十分期待できます。

[図表2]生前贈与加算期間の延長

相続人が複数いる場合、「遺産トラブル」に注意

今回見てきたように、毎年110万円以下の贈与であれば生前贈与を行っても贈与税がかからないということは広く知られていますが、ある程度の資産がある場合「110万円以内」にとらわれず、贈与税を払ってもでも生前贈与したほうが、相続税・贈与税を合わせた総額の税負担が少なくなります。

ただし、相続人が1名である場合には遺産分割協議が不要なので問題ありませんが、相続人が複数いる場合には、「特定の1人にのみ生前贈与する」「相続人によって贈与額を変える」など、不均等な生前贈与によりトラブルに発展する可能性があるため注意が必要です。

相続税対策で重要なのは、相続人間において極端な不公平感を感じさせない遺産分割です。家庭裁判所の「遺産分割調停」の受件数はここ30年で2.5倍となっており、遺産分割でもめる事案が増えています。

「被相続人が生前、目先の節税策としていろいろやってくれたようだが、結局なにもしないほうがよかった……」といったケ-スも散見されますので、遺産相続をスムーズに進めるためにも、贈与を検討する際は専門家に相談されることをおすすめします。

- 著者:

宮路 幸人【多賀谷会計事務所 税理士 CFP】(編集:株式会社幻冬舎ゴールドオンライン)

会計事務所における長い勤務経験・豊富な実務経験により、会計処理・税務処理及び経営や税務の相談など、様々な問題に対応。 強みのある領域は不動産と相続関連。特に相続問題では、税金面だけでなく、家族が幸せになれるトータルな提案を重視している。宅地建物取引士、マンション管理士等の資格も保有。 常にフットワークを軽く、お客様のニーズに応えるのがモットー。離島支援活動も積極的に行っている。

記事紹介 more

クリニック開業といえば、開業を志す1人の医師がすべてを担うイメージを抱く人は多いでしょう。しかし医療…

ビリヤニを知っていますか。旅先のごちそう、香り高くどこか特別な「もてなしの味」。 昨年はコンビニに…

料理家・ワタナベマキさんは、酸味と塩気、コクを一度に加える梅干しを、料理の基本調味料「さしすせそ」に…

少子高齢化などを背景に医療ニーズが年々高まる一方、医療業界においては深刻な人材不足が喫緊の課題となっ…

勤務医のなかには、自身の属性を活用して不動産投資を行っている人が少なくありません。しかし、これは開業…

開業を検討される先生方には「新規開業」または「承継開業(M&A)」という二つの選択肢があります。かつ…

「ジャパニーズウイスキー」として国際的な評価が高まり続ける国産ウイスキー。しかし生産国・日本に住む私…

日々の診療やスタッフとのやりとりの中で、ちょっとした雑談がきっかけで、患者さんとの信頼関係が深まった…